Вот вам задачка. Вы являетесь главой государства. Вы произвели определенный объём продукции, который примем за 100%. А через год в результате повышения производительности труда за счёт внедрения новых технологий, организации труда и т.д. — вы получили увеличение объема произведённой продукции и он теперь стал равным 110 % от прошлогоднего. Вопрос: вот эту добавку в 10 % вы потратите на то, чтобы напечатать больше денег либо снизите цены на величину этой добавки?

Если снизить цены, то покупательная способность населения вырастет: бедные станут богаче, а богатые не обеднеют. А если напечатать деньги без снижения цен, в целом покупательная способность останется прежней, но деньги из карманов тех, кто работает перетекут в карманы тех, кто умеет делать деньги.

Сейчас цены растут, потому что на эту добавку печатают больше денег.

Теперь далее. В конце года подводились итоги. Тех, у кого себестоимость снижалась более, чем у других, дополнительно поощряли (плюс к тому, что они получали премии в течение года!) Народнохозяйственный же эффект, достигнутый производством, в виде снижения цен, передавался людям, ВСЕМУ народу страны. Самоцелью ПРИБЫЛЬ не была. Более того, в конце года ПРИБЫЛЬ сознательно и планово «резалась».

Хорошо это или плохо? Судите сами. Под контролем была и СЕБЕСТОИМОСТЬ, и ЦЕНА, да и ПРИБЫЛЬ все время была под контролем и не могла иметь уж очень какую-то большую величину. И это очень хорошо с многих сторон. Рассмотрим хотя бы некоторые.

Во-первых, это очень хорошо для предприятия, так как небольшая нормативная ПРИБЫЛЬ не сильно увеличивала цену на продукцию и продукция по этой причине была доступна всем, находила простой сбыт, а это обеспечивало предприятию столь необходимый и ровный приток финансовых средств.

Чем страшно ограбление другого? Не тем, что кто-то, за чей-то счет «даром проехал». Не только и не столько в этом плохое. Гораздо хуже то, что «пляска цен», которая в таких случаях всегда возникает, вносит недопустимую дисгармонию в производство и потребление, и эта дисгармония в лучшем случае грозит анархией производства, а то и полной его остановкой.

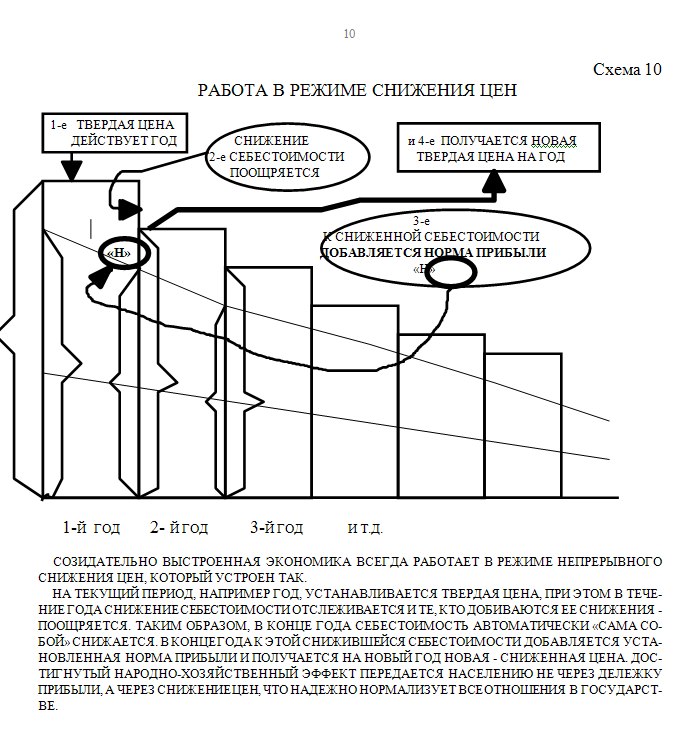

Напомним, В ней было так. На какой-то период (допустим год) жестко устанавливалась цена, и планировалось КОЛИЧЕСТВО изделий. Главным было выполнение плана по ВИДАМ и по КОЛИЧЕСТВУ изделий, при этом снижение себестоимости поощрялось. Таким образом, СЕБЕСТОИМОСТЬ и ПРИБЫЛЬ в течение планового периода (допустим года) жесткой связи не имела. В конце планового периода от сложившейся СЕБЕСТОИМОСТИ брали (к примеру) 20 процентов, добавляли к себестоимости и получали новую (сниженную) цену на следующий плановый период.

Теперь смотрите, чего требовала “хрущевская” система. В ней все было С ТОЧНОСТЬЮ ДО НАОБОРОТ. В ней главное было получить ПРИБЫЛЬ (в рублях), что запланирована. Но сама ПРИБЫЛЬ образовывалась как жесткая процентная доля от себестоимости. И получилась зависимость, ЧЕМ ВЫШЕ СЕБЕСТОИМОСТЬ, ТЕМ ВЫШЕ ПРИБЫЛЬ. Получилось, что стремиться стало нужно не к снижению, а К ПОВЫШЕНИЮ СЕБЕСТОИМОСТИ.

1. Может ли предприятие в «хрущевских» условиях увеличить ПРИБЫЛЬ за счет увеличения выпуска изделий? Первый ответ просится, что, да! Но не спешите!

Во-первых, а что если потребности по количеству изделий удовлетворяются полностью? В таком случае путь увеличения количества изделий просто исключается.

Но есть и вторая, более мощная причина. Прямо скажем это практически нереально. Одному изолированному предприятию такой резерв использовать невозможно и вот почему.

В современном производстве все предприятия связаны между собой единой технологической цепочкой и произвольно количество выпускаемых изделий увеличить невозможно.

Например, такой завод как АВТОВАЗ (выпускает «Жигули») имеет производственные связи более чем с 500 поставщиками сырья и комплектующих. А у этих сотен поставщиков, есть свои поставщики, так что и их нужно настроить на увеличенный выпуск продукции. Так что произвольно (без предварительного согласования и планирования через посредство мощного и авторитетного планирующего органа) увеличить выпуск изделий очень трудно, практически невозможно.

Но рассмотрим и «в третьих». Предположим, что по каким-то причинам определился резерв производительности. Этот резерв по величине выполнения плана сразу же улавливает плановый орган и он, естественно, на следующий плановый период спланирует соответственно повышенный выпуск изделий.

Да, конечно, в этом случае МАССА ПРИБЫЛИ увеличится. Но как вы теперь понимаете, эту УВЕЛИЧЕННУЮ МАССУ ПРИБЫЛИ вместе с увеличенным выпуском изделий и ЗАПЛАНИРУЮТ. Увеличенная ПРИБЫЛЬ СТАНЕТ ПЛАНОВОЙ, а раз так, то и премий в этом случае не полагается. Хозяйственники, конечно, себе не враги. Они быстро поняли такое положение и высоких темпов перевыполнения не допускали.

Многие сейчас, наверняка вспомнят, что наиболее желанная цифра выполнения плана была 100% плюс «совсем маленько» 1-2% не более, а то даже и долю процента «сверх». В этом случае и премия будет, и резервы не «срежут».

Получал от такого “перевыполнения” выгоду и разрушитель. И помогало ему в этом деле ПЛАНИРОВАНИЕ ОТ ДОСТИГНУТОГО. Представьте себе, если бы СВЕРХПЛАНОВАЯ ПРИБЫЛЬ на следующий плановый период в план бы не включалась. Это знали бы хозяйственники и соответственно действовали. В погоне за увеличением ПРИБЫЛИ (а она жестко, как процентная доля связана с СЕБЕСТОИМОСТЬЮ) они бы в мгновение ока вскрутили СЕБЕСТОИМОСТЬ до небывалых высот. ЦЕНЫ бы при этом одномоментно взлетели также до небес и, как СЛЕДСТВИЕ, несостоятельность предложенной экономической модели (ПРАВИЛ ДВИЖЕНИЯ ДЕНЕЖНЫХ ПОТОКОВ) стала бы для всех очевидной. А так ползет потихоньку вверх себестоимость. Ползут как бы «сами собой» вверх ЦЕНЫ.

Обратите внимание, вдумайтесь, какая мощная «самосдерживающая» экономическая машина получилась, взамен тому свободному экономическому движению, которое жило до «хрущевской оттепели». Если и говорить про это время ЗАСТОЙ, то нужно понимать, что это прежде всего касалось ПРАВИЛ ДВИЖЕНИЯ ДЕНЕЖНЫХ ПОТОКОВ, что составляли механизм медленного «ползучего» повышения себестоимости продукции и совершенно не допускали ее снижения.

2. Но может быть в «новой системе» можно увеличить ПРИБЫЛЬ привычным путем? За счет улучшения производства? За счет внедрения новшеств? Другими словами, как, и прежде, за счет СНИЖЕНИЯ СЕБЕСТОИМОСТИ? Увы, нельзя!

ПРИБЫЛЬ в ней жестко в процентном соотношении привязана к себестоимости и СНИЖЕНИЕ СЕБЕСТОИМОСТИ ВЕДЕТ К СНИЖЕНИЮ ПРИБЫЛИ.

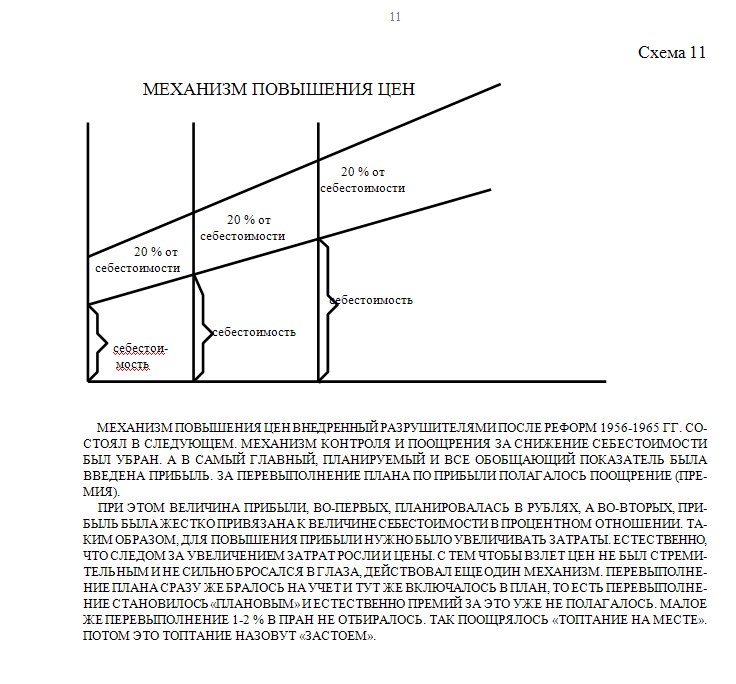

Рассмотрим это положение на числовом примере. Допустим, завод выпускает легковые автомобили. Себестоимость автомобиля составляет 5000 рублей. Допустим, что доля ПРИБЫЛИ от СЕБЕСТОИМОСТИ определена в 20%.

Тогда 20% от 5000 рублей составит 1000 рублей — это и будет ПРИБЫЛЬ, получаемая с каждого автомобиля. 5000 рублей (себестоимость), да плюс 1000 рублей (ПРИБЫЛЬ) и составят продажную цену автомобиля — 6000 рублей.

Теперь предположим, что директор завода, в процессе выполнения производственного плана, введя технические новшества, организационные чудеса, снизил себестоимость автомобиля в 2 раза и она стала равна 2500 рублей. А что стало с ПРИБЫЛЬЮ? Давайте посмотрим.

При «сталинско-фордовской» системе ПРИБЫЛЬ определялась как разность между «твердой» на какой-то период ценой и получившейся себестоимостью.

Поэтому при «старой» системе ПРИБЫЛЬ бы УВЕЛИЧИЛАСЬ на величину СНИЖЕНИЯ СЕБЕСТОИМОСТИ, то есть на эти самые 2500 рублей ПРИБЫЛЬ бы выросла и стала бы равна 3500 рублей (1000 рублей, да плюс 2500, что получились от снижения себестоимости). И сохранялась бы эта прибыль до конца года.

Предприятие, добившееся СНИЖЕНИЯ СЕБЕСТОИМОСТИ в течение этого периода «обогащалось» бы из ПРИБЫЛИ, что увеличилась от СНИЖЕНИЯ СЕБЕСТОИМОСТИ.

В конце года к новой (сложившейся) себестоимости (2500 рублей) прибавили бы 20%, то есть 500 рублей и получившийся народно-хозяйственный эффект в виде новой (в два раза сниженной) цены (3000 рублей) был бы отдан потребителю.

Но это при «старой» «Фордовско-сталинской» системе. А при «новой»? А при «новой» положение стало другим.

СНИЗИЛ коллектив СЕБЕСТОИМОСТЬ в два раза (с 5000 до 2500 рублей), а вместе с ней и ПРИБЫЛЬ СНИЗИЛАСЬ в два раза (с 1000 до 500 руб.), потому что 20% от новой, сниженной, себестоимости (2500 рублей) именно эти 500 рублей и составляют. Вот вы директор предприятия. Скажите стали бы вы снижать в таких условиях себестоимость? Стали бы в таких условиях внедрять серьезные новшества?

При “хрущевской” системе снижение себестоимости через внедрение улучшений производства абсолютно ничего доброго предприятию в финансовом плане не давало. Именно в ту пору появилось дикое понятие. Многие его еще помнят — “условный экономический эффект”. То есть, творчество у людей не отберешь. Люди предлагали различные улучшения. По ним на предприятиях БРИЗы считали “условный экономический эффект” награждали “победителей” мизерными премиями, а предложения (их ни кто и не собирался широко внедрять) клали “под сукно”. Мощный канал улучшения производства через творчество людей ПРАВИЛА ДВИЖЕНИЯ ДЕНЕЖНЫХ ПОТОКОВ, что принесли с собой реформы “хрущевской оттепели” перекрыли практически полностью.

3. И, наконец, рассмотрим еще одну возможность. А может ли предприятие в таких условиях увеличить ПРИБЫЛЬ за счет произвольного, по желанию предприятия, повышения ЦЕНЫ? Нет! Так же нельзя! Она же определялась, как мы помним, по правилу

ЦЕНА = себестоимость + 20% от себестоимости. А выше нельзя!

Запомним, как важный вывод.

В «Фордовско-сталинской» системе при СНИЖЕНИИ СЕБЕСТОИМОСТИ ПРИБЫЛЬ РОСЛА. А при «хрущевской» системе СНИЖЕНИЕ СЕБЕСТОИМОСТИ СТАЛО ПРИБЫЛЬ УМЕНЬШАТЬ. То есть, СЛЕДСТВИЯ СМЕНИЛИСЬ НА ПРОТИВОПОЛОЖНЫЕ! В результате все, кто раньше ОТ СНИЖЕНИЯ СЕБЕСТОИМОСТИ и ЦЕНЫ поощрялся, оказались автоматически наказанными. В общем-то, НАКАЗАННЫМИ ОКАЗАЛИСЬ ПОГОЛОВНО ВСЕ!